Bullish Portfolio

Bullish Portfolio

Understanding Risk Parity: A Smarter Way to Diversify

In today's volatile markets, traditional portfolios often falter under concentrated risks. Enter risk parity, an advanced portfolio management technique that equalizes risk contributions across asset classes like stocks, bonds, and commodities. Unlike equal-weighting or market-cap strategies, risk parity ensures each asset class bears an equal share of the portfolio's total risk, leading to superior diversification and potentially better risk-adjusted returns.

Coined by Bridgewater Associates in the 1990s, risk parity has gained traction among institutional investors. By focusing on volatility rather than dollar amounts, it addresses a key flaw in conventional approaches: bonds and commodities have lower volatility than stocks, so a 60/40 stock-bond mix is actually 80-90% exposed to equity risk.

Risk Parity vs. Traditional 60/40 Strategy

The classic 60/40 portfolio—60% stocks, 40% bonds—dominated for decades due to falling interest rates and steady equity growth. However, during high-inflation or rising-rate environments like 2022, it suffered double-digit losses as both assets declined together.

- 60/40 Flaws: Heavily equity-risk dominated; poor performance in correlated downturns; assumes stable bond-equity relationship.

- Risk Parity Advantages: Balances risk (e.g., 33% each from equities, bonds, commodities); uses leverage on low-vol assets; thrives in diverse regimes.

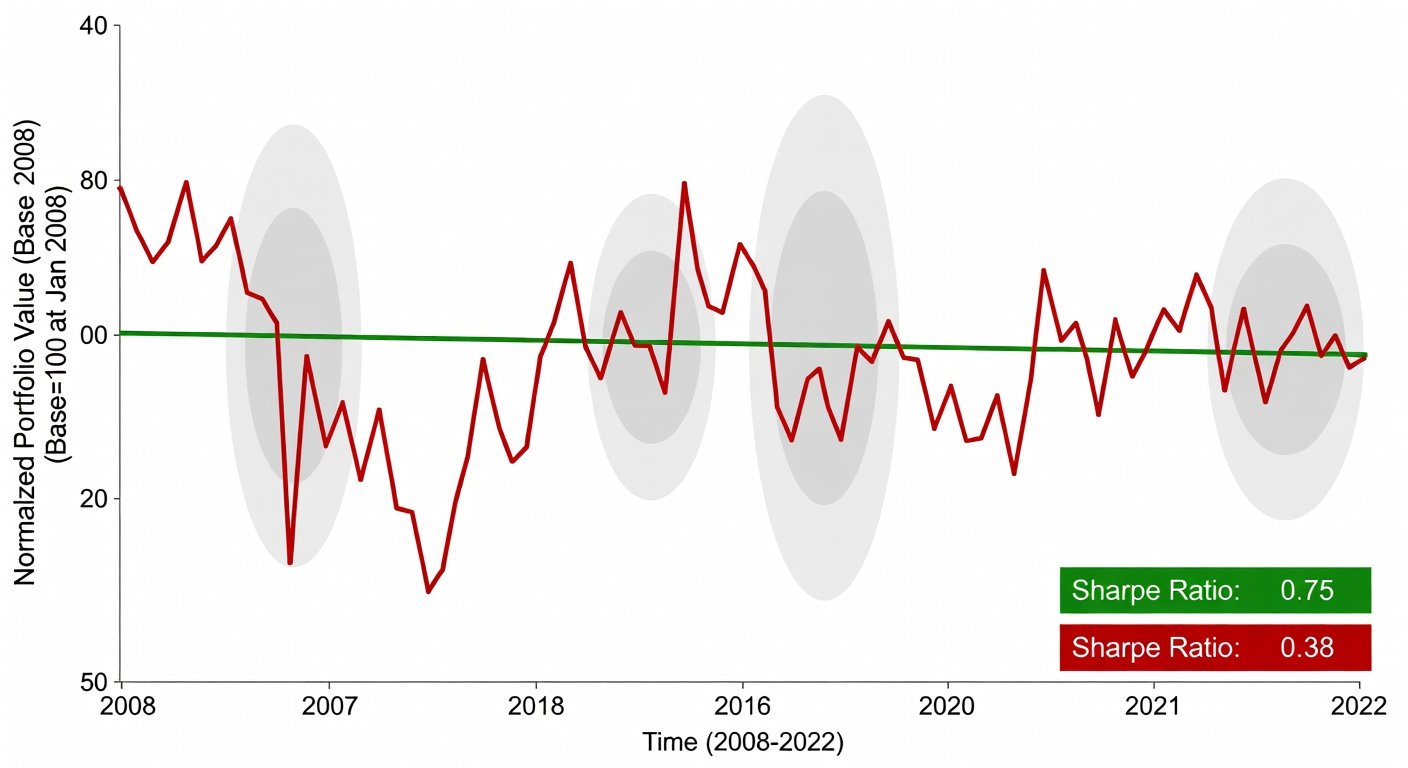

Historical data shows risk parity portfolios delivering higher Sharpe ratios (return per unit of risk). For instance, during the 2008 financial crisis, a risk parity approach limited drawdowns to 10-15% versus 30%+ for 60/40.

How to Calculate Risk Parity Allocations

At its core, risk parity allocates weights w such that the risk contribution (RC) from each asset is equal: RCi = wi * (∂σ/∂wi) / σ = 1/N, where σ is portfolio volatility, ∂σ/∂wi is marginal risk contribution, and N is the number of assets.

- Gather Data: Historical returns for asset classes (e.g., S&P 500 for stocks, Bloomberg Aggregate for bonds, Bloomberg Commodity Index).

- Compute Covariance Matrix: Σ = cov(R), where R is the return vector.

- Optimize Weights: Solve for w where wTΣw = σ2 and risk contributions equal. Use numerical methods like gradient descent.

For a simple three-asset case (equities σ=15%, bonds σ=5%, commodities σ=12%; correlations low), weights might be 25% equities, 50% leveraged bonds, 25% commodities—adjusted for equal risk.

Modern tools simplify this. Platforms like Portfolio Visualizer offer free risk parity backtesting with customizable inputs.

Implementing Risk Parity with ETFs in 2026

By 2026, ETF proliferation makes risk parity accessible to retail investors. Key ETFs include:

- Equities: Vanguard Total Stock Market ETF (VTI) or iShares Core S&P 500 (IVV).

- Bonds: iShares 20+ Year Treasury Bond ETF (TLT) for long-duration; leverage via 2x/3x funds like TMF.

- Commodities: Invesco DB Commodity Index (DBC) or broad futures ETFs; gold via GLD.

- All-in-One: Emerging risk parity ETFs like Invesco's Global Risk Parity or Amundi's offerings, expected to evolve with AI-optimized variants.

To implement:

- Rebalance quarterly based on trailing 60-day volatility.

- Use low-cost brokers like Vanguard or Interactive Brokers for leverage.

- Monitor via apps like Empower or custom Python scripts with libraries like PyPortfolioOpt.

For hands-on, check BlackRock's ETF suite at BlackRock, which includes building blocks for custom risk parity.

Real-World Examples: Risk Parity in Action During Volatility

2008 Global Financial Crisis: 60/40 dropped 25-30%; risk parity (e.g., Bridgewater's All Weather) lost under 10%, thanks to commodity hedges and leveraged Treasuries rallying.

2020 COVID Crash: Equities plunged 34%, bonds mixed. Risk parity portfolios averaged -8% drawdown, recovering faster due to balanced exposures.

2022 Inflation Shock: 60/40 fell 16-20%; risk parity held at -10%, as commodities offset bond weakness.

Backtests on Portfolio Visualizer from 1990-2025 show risk parity Sharpe ratio of 0.8-1.0 vs. 0.6 for 60/40. In 2026's anticipated rate-cut cycle with AI-driven growth, expect continued outperformance.

Pros, Cons, and Best Practices

Pros:

- Robust across economic regimes (growth, inflation, recession).

- Lower max drawdowns.

- ETF liquidity minimizes costs.

Cons:

- Leverage amplifies losses in extreme events.

- Higher turnover and potential fees.

- Requires periodic rebalancing.

Best practices: Start with 10-20% allocation; diversify within classes; stress-test with Monte Carlo simulations. For deeper theory, explore resources from the CFA Institute.

Conclusion: Upgrade to Risk Parity for Resilient Wealth

Risk parity isn't a silver bullet but a powerful evolution beyond 60/40, ideal for 2026's uncertain landscape. By equalizing risk, you unlock true diversification and smoother returns. Simulate your own portfolio today and step into balanced investing.

No comments yet. Be the first!